ついに登場しました、「コロナ」と名が付く保険が発売されました。

これほどまでに世の中を変えてしまった新型コロナウィルス。

もしも感染してしまったら、、、と不安になりますよね。

そこで今回は、2020年5月に「justincase」社より発売された「コロナ助け合い保険」について解説します。

「コロナ保険」とは?

まずはじめに、保険の概要について確認してきましょう。

保障内容

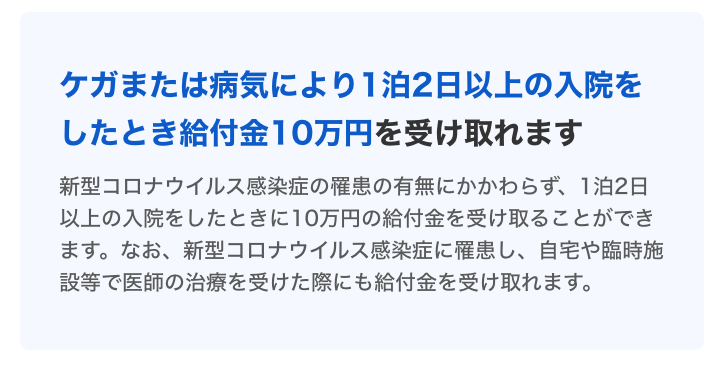

「コロナ助け合い保険」という名称ですが、新型コロナウィルスの罹患の有無に関わらず受け取ることができる保険のようです。

概要としては、以下のようになります。

・1泊2日以上入院したとき、10万円給付

・新型コロナウイルスにより自宅や臨時施設等で医師の治療を受けた際も対象

・月々の保険料は510円から960円

・オンライン決済直後から保険が適用される

・10万円を受け取れるのは1年に1回

さて、この内容はいかがでしょうか。

なんとなく新型コロナウィルスは怖いし、

月々の保険料も安いから悪くないんじゃないかな?

新型コロナウィルスに感染していなくても

一泊二日の入院で保険金が受け取れるのは嬉しいわね。

海外でもすでに発売されている

すでにタイや香港などでは新型コロナウィルスの名前のついた保険が売り出されています。

記事によると、タイではすでに20社以上がコロナ保険を販売しており、申し込みが殺到しているようです。

掛け金は年100~1300バーツ(約330~4300円)で、保険内容は一時金の支払いということで、保険の内容も似ています。

日本だけじゃなくて、世界的にも保険が販売されているんだね。

「新型コロナウィルス」に感染した場合の費用は?

そもそも保険は、「発生する可能性は低いものの、もしも起きた時の金銭的な負担が高額なため、みんなで助け合う」という相互扶助の考え方があります。

今回の新型コロナウィルスは感染すると大変なことになりそうですが、ウィルスそのものの影響と、金銭的な負担額は別々に考慮する必要があります。

現在日本において新型コロナウィルスに感染したらどの程度お金がかかるのでしょうか。

新型コロナウィルスは「指定感染症」

新型コロナウイルスは「指定感染症」に指定されています。

新型コロナウイルスのような、指定感染症の医療費は公費で負担されます。

通常医療とされる初診を除いて、PCR検査、入院時の医療費、食費など、新型コロナウィルスとしての検査・治療に関する費用はすべて国が負担してくれます。

そのため、基本的には治療に関する自己負担はありません。

感染した時に発生する費用

前述の通り、新型コロナウィルスに関する検査・治療の自己負担は基本的にありません。

また、まだ新型コロナウィルスとして認められていない段階での医療費については、通常通り3割負担で診療となり、数千円から高額でも1万円程度です。

自治体によっては、指定感染症であっても数万円程度の時刻負担分があるようですが、それでも一般的な医療費の範疇からでることはない金額です。

基本的には高くても数万円程度の自己負担で済むと考えて良さそうです。

なんとなく医療費の支払いはないって聞いていただけど、

治療に関する費用は全部国が負担してくれるのね。

結論:コロナ保険は加入不要

費用が少ないため、コロナ対策としての保険は不要

上記の通り、感染した場合の生命としてのリスクは大きいですが、金銭的な面でのリスクは大きくないため、ほとんどの人にとってコロナ保険は必要なさそうです。

これだけ影響力のあるウィルスのため、「毎月数百円支払って、感染したら10万円もらえるなら加入したい」と考える人は少なくないと思いますが、金銭的なリスクは大きくないため、お金以外の観点で対策のほうが大事になります。

「病気は怖い」。。。

けど、保険じゃ病気を予防することはできないものね。。

加入しても感染リスクは低減できない

「保険は不要」というと、

「知人は保険に加入しておいて、ガンにかかった時に得をした」

とか、

「保険に加入していない状態で病気になったり感染したらどうするんですか!」

という人もいます。

しかし、前提として、保険に加入したとしても、病気やウィルスに感染する可能性が低くなることはなく、保険は金銭的な負担を軽減できるだけです。

病気やウィルスに感染すること自体は誰にとっても怖いことですが、

病気そのもののリスクと、金銭的なリスクは別々に考える必要があります。

今回の新型コロナウィルスの保険は、月々数百円の保険料なので加入するハードルは低めに設定されていますが、そもそも罹患した場合の医療費の自己負担がないものに対して保険は不要です。

無駄な固定費が発生してしまうので、その分貯金や投資に回した方が良いと思います。

「入っててよかった、がん保険」なんてCMのイメージがあるから、

なかなか「保険不要」って言われても腑に落ちないけど、

お金と健康のリスクは別々に対処が必要ってことだね。

高額な費用が発生する病気であっても、高額療養費制度で対応可能

また、今回の新型コロナウィルスは公費負担のため医療費はほぼ発生しませんが、病気の種類によっては高額な費用が発生することもあります。

国によっては医療費が高額のため治療ができないということもありますが、日本の場合は国民全員が加入している健康保険にて、どれだけ医療費が高額になったとしても自己負担分は数万円から10万円程度で、それ以上は保険で負担できる「高額療養費制度」があります。

自己負担分は所得水準によって変わりますが、月の医療費が何百万円にもなることは基本的にありませんので、高額療養費制度の自己負担分の金額を支払えるだけの貯金で対応できるとベストですね。

参考:厚生労働省HP

まとめ

新型コロナウィルスに的を絞って解説しましたが、それ以外にもガンや糖尿病など、病気には罹りたくないですね。

病気にならないように日常的にバランスの取れた食事と運動を心がけたり、

病気になったときに必要なお金を事前に調べておき、

必要なお金を事前に貯金をしたり、

保険以外にも対策する方法はたくさんあります。

完全に保険は不要ではないと思いますが、本当に自分にとって必要なのか、ちゃんと考えてから申し込みたいですね。

コメント