これまで住宅ローンの仕組みについて解説してきましたが、

今回は具体的なシミュレーションをしてみます!

テーマは、「フラット35の頭金は10%支払うべきか」です。

フラット35に絞って解説する理由は、フラット35は頭金の割合によって金利が大きく変化するためです。

固定金利についてよくわからない人は、別途記事にしておりますので、ご参考にしてください。

4000万円の住宅購入でシミュレーション

今回は2020年6月の金利で住宅ローンを組んだ場合に、どの程度の差が生じるかについて考えていきましょう。

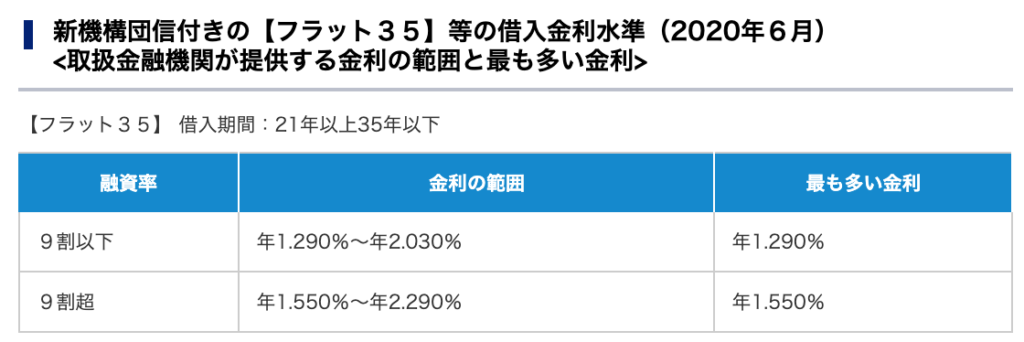

2020年6月の金利

フラット35の金利は、住宅金融支援機構のウェブサイトで確認することができます。

最も一般的なパターンとして、「団信加入、買取型、フラット35S」でシミュレーションします。

2020年6月の金利は以下の通りです。

頭金10%を支払うと、金利は1.29%、

頭金なしでフルローンで組むと、金利は1.55%です。

また、フラット35Sの基準を満たさない住宅はそもそも購入検討から外すべきと考えておりますので、フラット35Sとして当初10年間は−0.25%で計算します。

頭金を支払うかどうかだけで、こんなに金利が変わっちゃうんだ!

でも、感覚的に0.3%の差で支払額に

そんなに大きな差がうまれるようにも思えないわ。

返済金額の比較

それでは具体的なシミュレーションをしていきましょう。

今回は、4,000万円の住宅購入をしたと想定して計算します。

(1)頭金10%として400万円を支払い、3,600万円のローン

(2)頭金0円で、4,000万円フルローン

まずは、ローンの金額、金利をみていきましょう。

400万円も支払うんだから、結構差が出てほしいよね。

ローン金利の比較

フラット35Sなので、当初10年間は金利が−0.25%になります。

頭金400万円を支払うと、ローンの金額も金利も低くなるので、支払い総額には大きな差が出てきそうですね。

返済額の比較

続いて毎月の返済額、総返済額の比較をしていきましょう。

頭金10%支払うと、ローン金額も金利も低くなるため、返済金額には大きな差が生まれます。

月々の支払額では16,000円、支払利息は298万円もの差が生じています。

月の支払額は、1万6千円も違うんだね!

それよりも総支払額の差もすごいわよ。

頭金400万円支払うと、総返済額が298万円も減るのね!

400万円払うと、35年間で約300万円お得になるってことだね。

これって投資として考えるとどうなのかな。

頭金の利回りは、リスクなしで1.56%

400万円の頭金を支払うことで、35年間で298万円の支払額を減らすことができます。

見方を変えると、400万円投資で、35年間で298万円のリターンということになります。

この利回りを計算すると、年利1.56%になります。

「298万円のリターン」って聞くとすごいけど、

年利1.56%って聞くとなんか魅力が減っちゃうね。

でも、一般的な投資にはリスクがあるし、

利益には課税されるから、それなりの魅力はありそうよ。

米国株の過去100年間の超長期リターンは8%なので、投資と比較すると利回りはかなり低くなりますが、性質が異なるため投資とローンの返済については同じ土俵で比較することはしない方が良いでしょう。

ただ、住宅ローンの場合はリスクゼロで確実に受け取れる1.56%のリターン、かつ利益ではないため課税もされませんので、投資という観点でも十分魅力的だと思います。

また、利回りが少ないと感じる人でも、債券へ分散投資するのであれば、住宅ローンの頭金にも分散投資という観点で支払っておいたほうが良さそうです。

まとめ

何はともあれ、手元の現金が枯渇しては元も子もないので、

頭金を支払えるだけの貯金はコツコツためておくべきですね。

生活防衛資金として、投資の種銭として、住宅ローンの頭金として、現金はある程度手元においておきたいです。

その一部を投資という観点でもフラット35の頭金として支払うのは十分合理性がありそうです。

・頭金10%の年利は1.56%

・リスクゼロ、確実なリターン

・リターンは課税されない

・分散投資の投資先としては十分検討の余地あり

コメント