「さて、契約だ!」

家を購入される際には、ほとんどの方が住宅ローンを組んで購入されます。

しかしながら住宅ローンには専門用語が使われたりローンの種類が多く、一般の人にはなかなか理解しづらい仕組みになっています。

2018年に住宅金融支援機構が実施したアンケートによると、「住宅ローンを利用する上で役立った情報源」は約半数の人が「住宅・販売事業者(営業マン、店頭、営業所など」と回答しています。

「ネット銀行のほうが金利が低い」「今は低金利だから変動一択」といったような、インターネットや比較サイトで検索した「なんとなく」の知識だけでは、住宅メーカーの営業マンに言われるがままになってしまいます。

そこで、金融知識に自信がない人でも住宅ローンの金利の仕組みについて理解できるように、複数回に渡って解説します。

はじめに結論だけ申し上げると、次のようになります。

変動金利 or 固定金利は個人の価値観に基づいて選択しましょう。

「3年固定」や「10年固定」などの「固定期間選択型」だけはやめておきましょう。

これだけではよくわからないと思いますので、これから解説していきます。

今回は「変動金利」です。

変動金利

お金を借りると、利子が発生します。

お金を借りたときに支払う利子の割合を金利と呼び、

一万円を1年間借りて、利子が1000円である場合、金利は10%です。

また、家を購入するときに借りるお金は「住宅ローン」と呼ばれ、一般的に低めの金利でお金を借りることができます。

例えば、自動車を買うために借りるお金「自動車ローン」は、一般的に3%程度の金利で借りるのに対し、「住宅ローン」の場合は1%前後の金利で借りることができます。

確かにカードローンだと金利は15%くらいだから、

1%前後で借りられる住宅ローンの金利は相当低いんだね。

住宅を購入する場合、1年間では返済を完了することができないような大金となりますので、毎年少しずつ返済することになりますね。

この時の「金利」が半年に一回変動する借り方を「変動金利」、返済が完了するまで同じ金利になる借り方を「全期間固定金利」と呼びます。

市場の状況に合わせて柔軟に金利を変動させることができる「変動金利」は金融機関にとってはリスクが低く、私たちがお金を借りる時の金利は低めに設定されます。

逆にどのような状況であっても金利が固定される「固定金利」は金融機関にとってリスクになるので、変動金利に比べると金利は高めに設定されています。

結局、誰がリスクを負担するかによって金利が変わるのね。

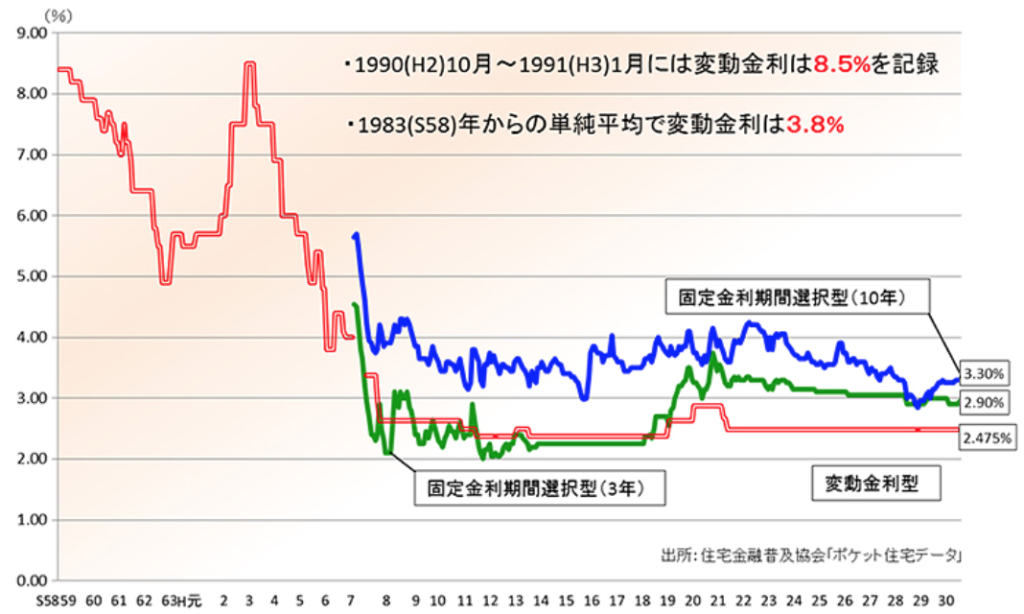

変動金利は過去20年間ほぼ変わっていない

各銀行の「変動金利」は、「短期プライムレート」に1%を加えた水準に設定されています。短期プライムレートは日本銀行がコントロールして決める政策金利が影響していますので、基本的にはどの金融機関でも金利は同じになります。

また、上記グラフの「変動金利型」の赤色の折れ線グラフでわかるように、過去20年間はほとんど金利が変わっておらず、ほとんどの期間で「2.475%」のまま推移しています。

うーん。。金利が「2.475%」っていうけど、銀行のホームページをみると、「0.4%」とか「0.5%」くらいになっているのはどうして?

それに、住宅ローンの金利は最近下がってきているっていうけど、本当に金利は変わってないの?

専門用語も多くてなかなかわかりづらいですよね。

続いて、実際に銀行から借りるときに適用される金利の仕組みについて説明します。

変動金利 = ( 店頭表示金利 ) – ( 金利優遇 )

具体的な例を元にご紹介します。

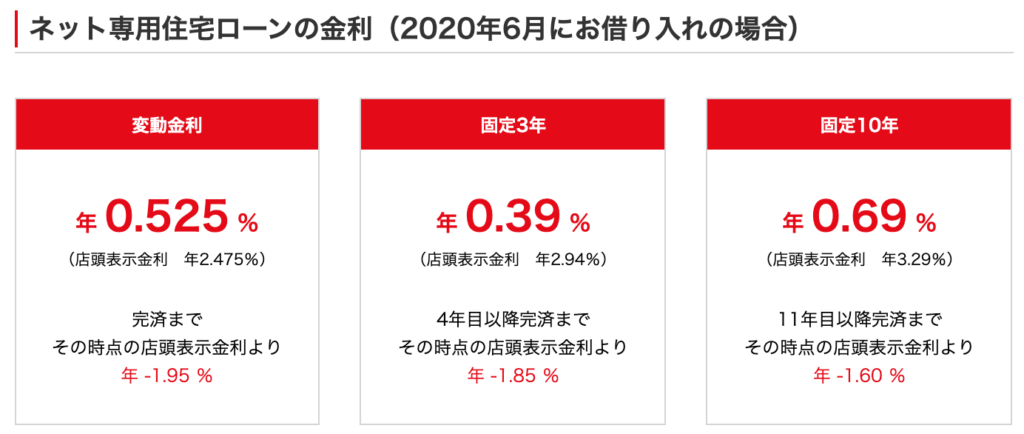

以下画像は、三菱UFJ銀行に掲載されているものを抜粋しました。

そうそう、これくらいの金利のイメージよね。

変動金利なら「0.525%」で借りれるのかしら?

その通りです。

変動金利の場合、次のように表示されています。

・店頭表示金利:2.475%

・金利優遇:1.95%

・実際に返済する金利:0.525%

店頭表示金利(基準金利)は、短期プライムレート(1.475%)に1%を上乗せした金利に設定されているので、一部のネット銀行を除いて基本的にはどの金融機関でも「店頭表示金利」は同じ水準です。

金融機関ごとに異なるのは、「金利優遇」の幅です。

例えば上記の三菱UFJ銀行の例の場合、

現在の金利は「2.475%」ですが、

三菱UFJ銀行で借りると特別に「1.95%」金利を割引してくれるので、

実際に支払う金利は「0.525%」になる、という仕組みです。

この金利優遇の値は金融機関ごとに異なり、一般的にネット銀行のほうが金利を大幅に優遇してくれる傾向にあります。

なるほど!「金利優遇」があるから、店頭金利よりも低い金利で借りることができるんだね!

銀行によって「金利優遇」が違っていて、

ネット銀行のほうが金利を優遇してくれうのね。

変動金利の「金利優遇」は、借入時の水準で固定される

先ほどの説明のように、変動金利では店頭表示金利から金利優遇分を引いた水準で返済を行います。

また、「店頭表示金利」は短期プライムレートの値によって半年に一回金利が見直されますが、金利優遇は借入時の利率のまま返済完了まで固定されます。

例)

借り入れてから5年後に店頭表示金利が2.975%まで上昇した場合、

2.975% – 1.900 = 1.075%の金利で返済を行うことになります。

「変動金利」とは言っても、全部が変動するわけじゃないんだね。

返済が完了するまで1.9%も優遇してくれるならちょっと安心ね。

10年ごとに0.5%程度の金利上昇では変動金利が一番おトク

変動金利と全期間固定金利では、どちらの方がおトクなのでしょうか。

将来の金利はわかりませんので、次の条件で比較してみました。

・借り入れ期間:35年

・4000万円借り入れ

・変動金利:当初0.5%、以後10年ごとに0.5%ずつ上昇

・全期間固定:当初1.05%、以後25年間1.30%(現在のフラット35Sの水準)

10年ごとに0.5%ずつ金利上昇すると最終的には「2.0%」まで上昇することになりますが、それでも変動金利のほうが250万円安くなります。

もちろん金利がさらに上昇する可能性も十分にありますので、個人の価値観に合わせてご選択ください。

コメント