先日こんなアンケートを見つけたので、ご紹介します。

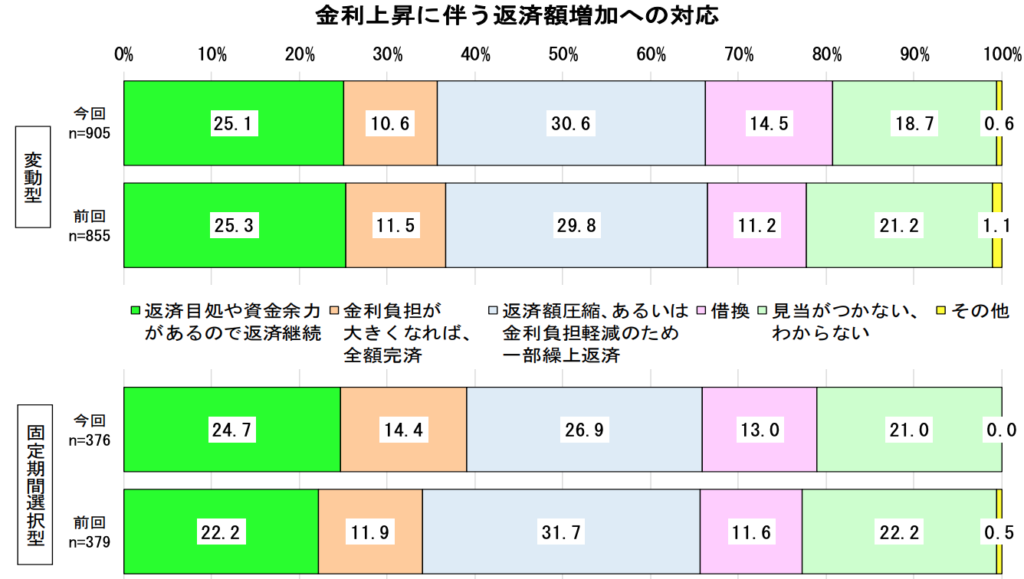

住宅ローン、返済中に金利が上昇したらどうしますか?

金利が上昇したら、「全額完済」「一部繰り上げ返済」する人で全体の40%くらいいるんだね! 余裕をもって借りている人は結構多いね〜。

そうね。

20%のくらいの人が「見当がつかない」って回答しているのもちょっと心配だけど。

うん、ほとんどの人が35年ローンを組むわけだし、ある程度は計画立てておかないと心配だよね。

ところで、他にも「金利が上昇したら借り換える人」も10−15%くらいいるわね。これ、どういうことかしら?

初めは変動金利で借りておいて、金利が上がってきたら固定金利に乗り換えるってことじゃないかな。

そんなにうまくいくものなのかしら。

ちょっと調べてみましょうかね!

ということで今回は、「初めは変動で借りておいて、金利が上昇したら固定金利に乗り換える」は通用するのか。について考えていきましょう!

金利の仕組みについてよくわからない人は、以下の記事をご参考にしてください。

変動金利から途中で固定金利に乗り換えるコスト

ここ2−3年の間は、変動金利で0.5%程度でローンを組むことができるほど住宅ローン金利が低下しているため、ローンの借り換えをする人も少なくありませんでした。

まずはローンの借り換えに必要なコストについて見ていきましょう。

借り換えにかかる費用は50万円〜100万円程度

すでに借りているローンの完済に必要な費用

・繰上返済手数料:約3万円

・抵当権抹消:約2万円

住宅ローンの借り換えには、現時点で借りているローンの完済も必要になります。

「繰上返済手数料」については、金融機関によっては無料になりますが、繰上完済には手数料がかかる場合もありますので、各金融機関の状況を確認しておきましょう。

新規借り入れに必要な費用

・契約書の印紙代:2万円

・事務手数料:約3万円

・保証料:約50万円(借り入れ2000万円と想定)

・司法書士報酬:約7万円

・登録免許税:約10万円

保証料は借り入れ金額によって変わりますが、新規の借り入れの時と概ね同じようなイメージになると思います。

今回は2000万円程度の借り換えで想定しておりますが、これでも約70万円程度の費用が発生します。

お金を借りるのってやっぱり結構かかるんだね。。

固定と変動の金利差は0.8%程度

現在新規・借り入れいずれの場合においても、変動では0.5%程度、固定では1.3%程度で借り入れることができます。

仮にこの利率で借り入れた場合、3000万円の借り入れではどの程度の差が発生するのでしょうか。

変動0.5%:月々約78,000円

固定1.3%:月々約89,000円

月々の返済額が1万円以上の差、約1.15倍!

もともと月78,000円で返済していた人が、急に月89,000円になると家計は大変になりそうですね。

しかもこれは金利が上昇していなかった場合のパターンです。

金利が上昇したとするとさらに返済額は膨らみます。。

固定金利に乗り換えるだけで月の返済額が1万円以上上昇しちゃうのね。。

固定金利は毎年変動、変動金利は毎年固定

なんとなく、「固定金利は金利が安定していて、変動金利は大きく金利が変動しそう」なイメージがありますよね。実は、大きな間違いです。

固定金利は長期プライムレートに、変動金利は短期プライムレートに連動していますが、それぞれ以下のような特徴があります。

長期プライムレート(固定金利):毎月変動する

短期プライムレート(変動金利):直近20年間変化していない

短期プライムレートは、2001年3月時点で1.375%、2020年6月現在1.475%で、その期間中もほぼ金利に変化はありません。変化しているのは住宅ローン借入時の金利優遇幅です。

長期プライムレートは、景気変動の影響を受けやすく、毎月変動します。

仮に日本の金利が上昇した場合、変動金利に変化がなかったとしても長期金利は上昇します。

そのため、「金利が上がったら固定に乗り換えよう」と思いついた時点で、すでに固定金利はかなり金利が上昇しており、固定金利への乗り換えは現実的では無くなっています。

借り換えにも何十万円もお金がかかる上に、

長期金利のほうが先に金利があがるなんて、

変動→固定の乗り換えは意味がなさそうだね。

そうねー。。

金利上昇したら繰上げ返済する人が

4割もいる理由がわかったわね。。

乗り換えに発生する費用を支払うなら、

そのお金で繰上げ返済するのが妥当だね。

結論:金利上昇に対応できる貯金をする

結論は以下のとおりです。

・住宅ローンの借り換えには50万円−100万円程度の費用が発生する

・固定金利は金利が高いため、乗り換えにより返済金額が急上昇

・固定金利のほうが先に金利上昇するため、乗り換えは現実的ではない

・貯金で金利上昇に備えるのが最も合理的

変動金利を選択した場合、今借り入れている金利よりも低くなることはありません。

今後金利が上昇したときのために、ある程度の生活防衛資金を貯金しておき、対応できるようにしておきましょう。

コメント