前回の変動金利に続き、今回は「3年固定」や「10年固定」などの「固定期間選択型」の住宅ローンについて解説します。

変動金利については以下をご参照ください。

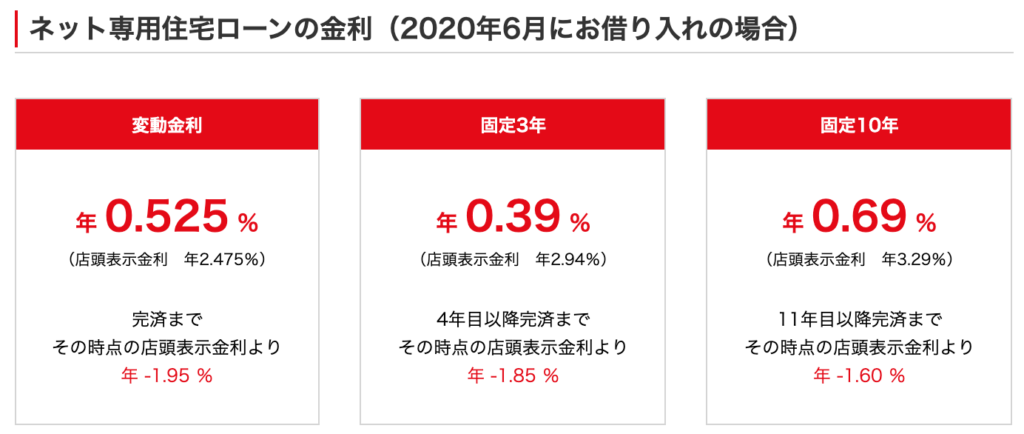

インターネットで調べてみると、例えば三菱UFJ銀行においては、変動金利が「0.525%」であるのに対し、固定3年は「0.390%」となっており、一見すると「固定3年」で借りて、その後変動金利にした方が利子が安く済むように見えますね。

実は、上記の例の場合、「固定3年」→「変動」のような借り方をすると、当初から「変動」で借りる場合よりも多く利子が発生します。

しかしながら住宅金融支援機構の調査によると、25%の人が「固定期間選択型」で住宅ローンを組んでいるのが実情です。

10年以内に返済できるような一部の人を除いて、「固定期間選択型」はメリットがありません。

改めまして、どのような仕組みになっているかについて、解説します。

「3年固定」とかを選ぶと、3年後にどうなるのかよくわからない。。

固定・変動を決めきれない人が選ぶイメージがあったけど、

どうして固定期間選択型は損しちゃうのかしら?

固定期間選択型

「固定期間選択型」は、変動金利に分類される

固定期間選択型は、借り入れ当初だけ金利が固定されており、固定期間終了後に改めて「変動金利」や「3年固定」などの金利を選択するローンです。

例えば上記の三菱UFJ銀行で「3年固定」の住宅ローンを組んだ場合、借り入れから3年間は金利が「0.390%」に固定されます。

3年間の固定期間を経た後は、その時点での金利で「変動」「3年固定」「10年固定」などの中から金利タイプを選択し、引き続きローン返済を行います。

このように金利タイプを選択する時点と、借り入れ時点では金利が変わっている可能性があるため、一般的には変動金利に分類されます。

「3年固定」とか「10年固定」は一見すると、「変動の金利の安さ」と、「固定金利の安心感」の良いところ取りっぽく見えて、魅了的だね!

そうね。どっちとも決めきれないし、25%の人が固定期間選択型を選んでいることにもなんとなく納得できそうね。

固定期間終了後は、「金利優遇」が減少する

一見すると変動金利にはメリットだらけのようですが、大きな落とし穴があります。

一般的には「固定期間終了後に金利が上昇していると支払額が上昇する可能性がある」といったことをよく目にしますが、もっと根本的な問題があります。

固定期間終了後は、金利優遇が減少するのです。

改めて、三菱UFJ銀行の例を見てみましょう。

変動

年 0.525 %

(店頭表示金利 年2.475%)

完済までその時点の店頭表示金利より年 -1.95 %

変動金利は、返済が終了するまでずっと金利優遇が1.95%だね。

返済終了まで優遇幅は固定されているから、この点は安心ね。

固定3年

年 0.39 %

(店頭表示金利 年2.94%)

4年目以降完済までその時点の店頭表示金利より年 -1.85 %

固定3年だと、固定期間が終わった後の金利優遇は1.85%。

あれ、変動金利よりも優遇される金利が減ってるんだね。

ということは、4年目から変動金利に乗り換えると、

2.475 % – 1.85% = 0.625% になるから、

初めから変動にするよりも0.1%金利が高くなるのね。

なんだかメリットが少ないような気もするわね。

固定10年

年 0.69 %

(店頭表示金利 年3.29%)

10年目以降完済までその時点の店頭表示金利より年 -1.60 %

10年固定だと、10年後の金利優遇が1.60%しかないよ!

10年後の金利が変わってないとしてもこれは恐ろしい。。

10年固定→変動でも0.875%になるし、

10年固定→10年固定にすると1.69%になるわ!

なんだか、期間中は金利が低くて固定されているから安心だけど、

固定期間が終わるとまったくメリットがなくなっちゃうね。。

金利が変わってないとしても、10年後には大きく金利が上がるなんて。。ちゃんとこの仕組みを理解してローン組んでいるのかしら。。

また、今回は三菱UFJ銀行を例に見ていきましたが、現在変動金利が最も低いジャパンネット銀行においても、固定期間終了後は0.5%-0.8%分の金利優遇幅が減少します。

一見すると3年固定や10年固定は、変動・全期間固定のいいところ取りに見えますが、実態としては固定期間が終了すると優遇される金利が大幅に減るため、デメリットが大きくなるのです。

10年以内の超短期間で返済できる人には、当初金利が抑えられるのでメリットがあります。

固定期間後に改めて変動金利や固定金利を継続される場合は、金利上昇に気をつけましょう。

「変動」または「全期間固定」を選択するべき

本日の結論。

借り入れ当初から「変動金利」またはフラット35などの「全期間固定金利」を選択するべきです。

うん。。「固定期間選択型」の住宅ローンを組むメリットはあまり見つからなかったなぁ。。

ネット銀行ならそもそも変動の方が金利も低いし、変動一択になりそうね。

住宅ローンを組むのは一生に一回だけになる人が多いけど、

専門用語や細かい注意書きもあるから大変だ・・・。

コメント